หนี้บัตรเครดิตท่วม ทางออกมีอะไรบ้าง ก่อนโดนฟ้องศาล

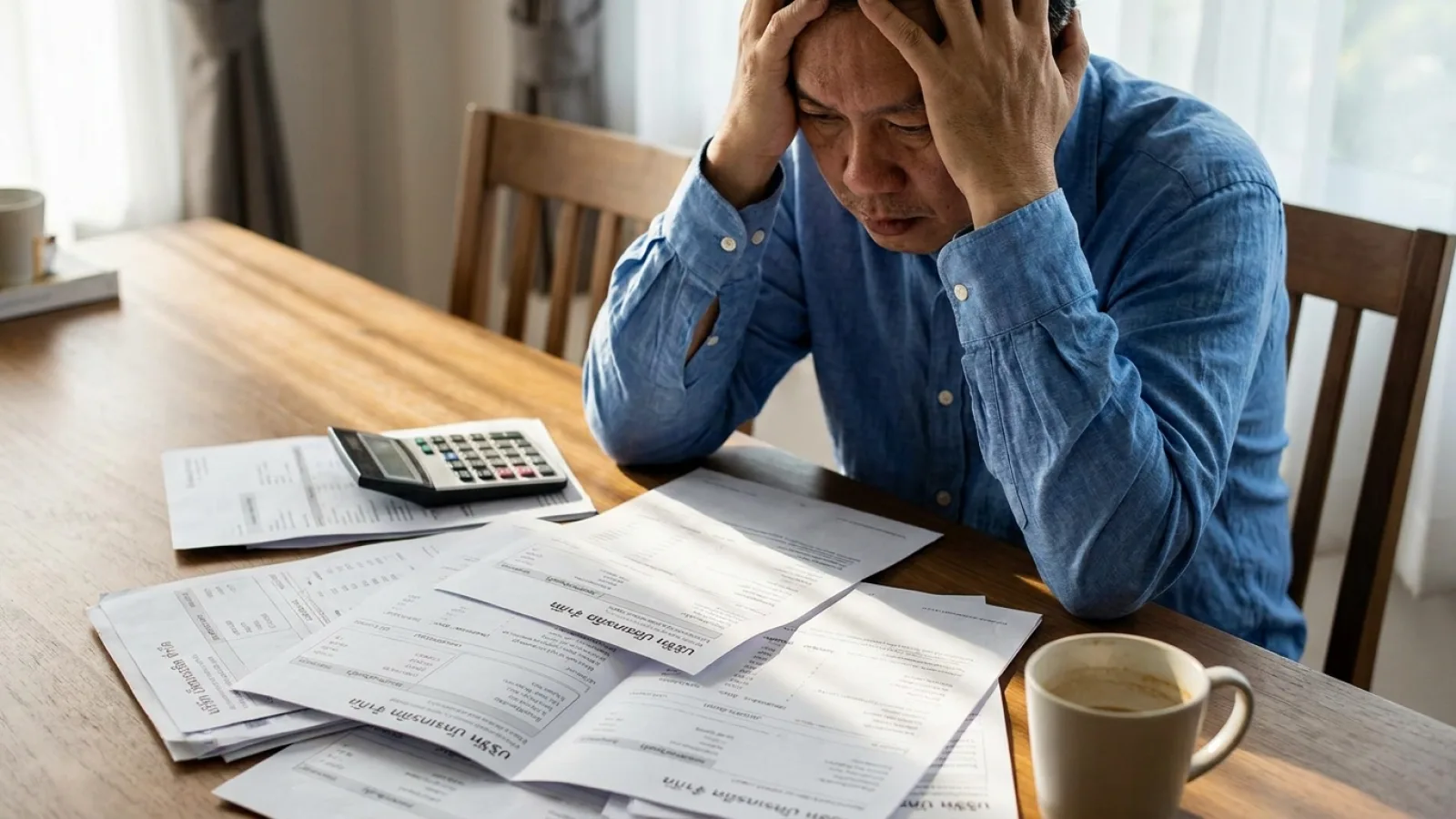

ปัญหาหนี้บัตรเครดิตที่พอกพูนจนจ่ายขั้นต่ำไม่ไหวไม่ใช่จุดจบของชีวิต เมื่อจดหมายทวงถามใบแรกส่งมาถึงบ้าน สิ่งที่คุณต้องทำทันทีคือการเผชิญหน้าและเจรจา มีหลายทางเลือกที่ช่วยให้คุณรอดพ้นจากการถูกฟ้องศาลได้

สัญญาณเตือนภัย เมื่อวงจรหนี้เริ่มเกินควบคุม

บัตรเครดิตเป็นเครื่องมือทางการเงินที่มอบความสะดวกสบาย แต่เมื่อใดก็ตามที่คุณเริ่มชำระคืนได้เพียงยอดขั้นต่ำ นั่นคือสัญญาณเตือนแรกว่าสถานะทางการเงินกำลังมีปัญหา ดอกเบี้ยบัตรเครดิตที่สูงถึง 16% ต่อปี จะถูกคำนวณแบบลดต้นลดดอกก็จริง แต่การจ่ายเพียงขั้นต่ำหมายความว่าเงินที่คุณจ่ายไปในแต่ละเดือนจะถูกนำไปหักดอกเบี้ยเป็นส่วนใหญ่ และตัดเงินต้นเพียงเล็กน้อยเท่านั้น

เมื่อวงจรนี้ดำเนินต่อไปเรื่อยๆ ยอดหนี้จะพอกพูนขึ้นจนถึงจุดที่รายได้ของคุณไม่เพียงพอต่อการชำระขั้นต่ำของทุกบัตรรวมกัน นำไปสู่การ ผิดนัดชำระบัตรเครดิต ในที่สุด ความเครียดจากการถูกทวงถามและดอกเบี้ยปรับที่เพิ่มขึ้นรายวันมักทำให้หลายคนเลือกที่จะหนีปัญหาด้วยการปิดโทรศัพท์และเพิกเฉยต่อจดหมายทวงหนี้ ซึ่งนั่นคือความผิดพลาดที่ร้ายแรงที่สุด

จะเกิดอะไรขึ้นเมื่อคุณ ผิดนัดชำระบัตรเครดิต

การทำความเข้าใจกระบวนการติดตามทวงถามหนี้ของสถาบันการเงิน จะช่วยให้คุณวางแผนรับมือได้อย่างมีสติ โดยทั่วไปกระบวนการจะแบ่งออกเป็นช่วงเวลาดังนี้

- ช่วง 1-30 วันแรก: สถาบันการเงินจะเริ่มโทรศัพท์หรือส่งข้อความมาเตือนความจำ อาจมีค่าธรรมเนียมการทวงถามหนี้และดอกเบี้ยผิดนัดชำระเพิ่มเข้ามาในรอบบิลถัดไป

- ช่วง 31-90 วัน: ความถี่ในการทวงถามจะเพิ่มขึ้น ข้อมูลการค้างชำระของคุณจะถูกส่งไปยังบริษัท ข้อมูลเครดิตแห่งชาติ (เครดิตบูโร) ซึ่งจะเริ่มส่งผลกระทบต่อประวัติทางการเงินของคุณ

- เกิน 90 วันขึ้นไป: สถานะหนี้ของคุณจะถูกจัดเป็นหนี้เสีย (NPL – Non-Performing Loan) บัตรเครดิตจะถูกระงับการใช้งานถาวร และสถาบันการเงินอาจส่งเรื่องให้สำนักงานกฎหมายภายนอกเป็นผู้ดำเนินการทวงถามแทน

- การฟ้องร้องทางกฎหมาย: หากการทวงถามไม่เป็นผลและไม่มีการเจรจาชำระหนี้ เจ้าหนี้จะดำเนินการยื่นฟ้องต่อศาลแพ่งเพื่อบังคับคดี ซึ่งอาจนำไปสู่การอายัดเงินเดือนหรือยึดทรัพย์สินในอนาคต

4 ทางออกฉุกเฉินเพื่อ ปลดหนี้บัตรเครดิต ก่อนถึงศาล

หากคุณรู้ตัวว่าไม่สามารถชำระหนี้ได้ตามปกติอีกต่อไป อย่ารอให้ถึงวันที่หมายศาลมาส่งที่หน้าบ้าน นี่คือ 4 แนวทางปฏิบัติที่คุณสามารถเลือกใช้ได้ตามสถานการณ์ทางการเงินของตนเอง

1. การเจรจาขอประนอมหนี้ (Debt Restructuring)

วิธีนี้เหมาะสำหรับคนที่ยังไม่ถึงขั้นเป็นหนี้เสีย (NPL) แต่รู้ตัวล่วงหน้าว่าเดือนหน้าจะจ่ายไม่ไหว คุณสามารถเดินเข้าไปหาสถาบันการเงินเจ้าของบัตรและแจ้งความประสงค์ขอปรับโครงสร้างหนี้ หรือที่เรียกกันว่าการประนอมหนี้

เจ้าหน้าที่จะพิจารณาเปลี่ยนยอดหนี้บัตรเครดิตทั้งหมดให้กลายเป็นสินเชื่อส่วนบุคคลแบบมีกำหนดระยะเวลาผ่อนชำระที่ชัดเจน เช่น ผ่อนนาน 36 หรือ 48 เดือน โดยอัตราดอกเบี้ยอาจถูกปรับลดลงมาอยู่ในระดับที่ผ่อนปรนขึ้น ข้อแลกเปลี่ยนคือบัตรเครดิตใบนั้นจะถูกยกเลิกทันที แต่ข้อดีคือประวัติเครดิตของคุณจะไม่เสียไปจนถึงขั้นเป็น NPL

2. การทำ Haircut ปิดบัญชีด้วยเงินก้อน

การทำ Haircut คือการเจรจาขอส่วนลดปิดบัญชี ซึ่งเป็นวิธีที่ได้รับความนิยมมากที่สุดสำหรับคนที่ต้องการ ปลดหนี้บัตรเครดิต ให้จบโดยเร็ว แต่วิธีนี้มักจะทำได้ก็ต่อเมื่อสถานะหนี้ของคุณกลายเป็น NPL ไปแล้วระยะหนึ่ง (ค้างชำระเกิน 90 วันขึ้นไป)

เมื่อหนี้กลายเป็นหนี้เสีย สถาบันการเงินอาจยอมลดหนี้ให้บางส่วน (เช่น ลดให้ 30-50% จากยอดหนี้รวม) เพื่อแลกกับการที่คุณนำเงินก้อนมาปิดบัญชีในครั้งเดียว วิธีนี้คุณต้องมีเงินก้อนเตรียมไว้พร้อมเจรจา ข้อควรระวังคือประวัติเครดิตของคุณจะโชว์สถานะค้างชำระไปแล้ว และถึงแม้จะปิดบัญชีได้ ประวัติหนี้เสียนี้จะยังคงอยู่ในเครดิตบูโรต่อไปอีก 3 ปีนับจากวันที่ชำระเสร็จสิ้น

3. การ รวมหนี้บัตรเครดิต (Debt Consolidation)

หากคุณมีบัตรเครดิตหลายใบและยังคงมีเครดิตที่ดี (ยังไม่ค้างชำระ) การ รวมหนี้บัตรเครดิต คือทางออกที่ชาญฉลาด หลักการคือการขอสินเชื่อก้อนใหม่ที่มีอัตราดอกเบี้ยต่ำกว่า เพื่อนำเงินไปปิดหนี้บัตรเครดิตที่มีดอกเบี้ยสูงทั้งหมด

คุณสามารถใช้สินเชื่อส่วนบุคคล หรือหากมีสินทรัพย์ปลอดภาระ เช่น บ้านหรือรถยนต์ การใช้สินเชื่อบ้านแลกเงินหรือรถแลกเงินจะได้อัตราดอกเบี้ยที่ต่ำมาก (อาจเหลือเพียง 5-8% ต่อปี) วิธีนี้จะช่วยให้คุณเหลือภาระการผ่อนชำระเพียงทางเดียว บริหารจัดการง่ายขึ้น และประหยัดดอกเบี้ยไปได้มหาศาล

4. เข้าร่วมโครงการคลินิกแก้หนี้

สำหรับผู้ที่เป็นหนี้เสีย (NPL) บัตรเครดิต บัตรกดเงินสด หรือสินเชื่อส่วนบุคคลที่ไม่มีหลักประกัน โครงการ “คลินิกแก้หนี้” โดยบริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (SAM) ซึ่งได้รับการสนับสนุนจากธนาคารแห่งประเทศไทย ถือเป็นทางออกที่ยั่งยืนที่สุด

โครงการนี้จะทำหน้าที่เป็นตัวกลางในการเจรจากับเจ้าหนี้หลายๆ รายให้คุณ โดยจะรวมหนี้ทั้งหมดมาไว้ที่เดียว และให้คุณผ่อนชำระเฉพาะเงินต้น (ยกดอกเบี้ยค้างชำระให้หากผ่อนจบตามสัญญา) พร้อมยืดระยะเวลาผ่อนชำระออกไปได้สูงสุดถึง 10 ปี ด้วยอัตราดอกเบี้ยที่ต่ำมากเพียง 3-5% ต่อปีเท่านั้น ทั้งนี้ต้องตรวจสอบเงื่อนไขวันที่เป็นหนี้เสียตามที่โครงการกำหนดในแต่ละรอบ

- ตั้งสติและรับสาย: การหลบหน้าเจ้าหนี้ไม่ช่วยให้อะไรดีขึ้น การรับสายและแจ้งสถานการณ์ตามจริงจะช่วยลดความตึงเครียดและเปิดโอกาสในการเจรจา

- ห้ามสร้างหนี้ใหม่เพื่อโปะหนี้เก่า: การกดเงินสดจากบัตรใบหนึ่งไปจ่ายอีกใบหนึ่ง จะทำให้วงจรหนี้ขยายตัวเร็วขึ้นจนเกินเยียวยา

- เก็บหลักฐานทุกอย่าง: หากมีการตกลงเจรจาจ่ายหนี้แบบมีส่วนลด (Haircut) ต้องรอให้มีเอกสารยืนยันจากสถาบันการเงินเป็นลายลักษณ์อักษรก่อนจ่ายเงินเสมอ

ข้อควรรู้เมื่อถูกติดตามทวงถามหนี้

หลายคนเกิดความหวาดกลัวเมื่อถูกเจ้าหน้าที่เร่งรัดหนี้สินโทรหา แต่ตามพระราชบัญญัติการทวงถามหนี้ พ.ศ. 2558 มีการกำหนดขอบเขตที่เจ้าหนี้สามารถทำได้อย่างชัดเจน เพื่อปกป้องสิทธิของลูกหนี้

เจ้าหน้าที่สามารถติดต่อคุณได้เพียงวันละ 1 ครั้งเท่านั้น (ไม่นับรวมกรณีที่โทรมาแล้วคุณไม่รับสาย) และสามารถติดต่อได้เฉพาะในเวลาที่กำหนด คือ วันจันทร์-ศุกร์ เวลา 08.00-20.00 น. และวันหยุดราชการ เวลา 08.00-18.00 น. นอกจากนี้ ห้ามมิให้ผู้ทวงถามใช้ความรุนแรง ใช้วาจาดูหมิ่น ข่มขู่ หรือเปิดเผยเรื่องหนี้สินของคุณให้บุคคลอื่นที่ไม่เกี่ยวข้องทราบ หากพบพฤติกรรมเหล่านี้ คุณสามารถรวบรวมหลักฐานเพื่อร้องเรียนได้

หากหมายศาลมาถึงบ้าน ต้องทำอย่างไร?

แม้จะพยายามหลีกเลี่ยงแล้ว แต่หากท้ายที่สุดมีหมายศาลคดีผู้บริโภคส่งมาถึงบ้าน สิ่งที่สำคัญที่สุดคือ “ห้ามเพิกเฉยและต้องไปศาลตามนัด” การถูกฟ้องคดีหนี้บัตรเครดิตเป็นคดีแพ่ง ไม่ใช่คดีอาญา ดังนั้นจึงไม่มีโทษจำคุก

การไปศาลไม่ได้น่ากลัวอย่างที่คิด ศาลจะมีกระบวนการไกล่เกลี่ยให้คุณและเจ้าหนี้ได้พูดคุยตกลงกันต่อหน้าผู้ประนีประนอม ซึ่งในขั้นตอนนี้คุณยังสามารถเจรจาขอลดดอกเบี้ย ขอยืดระยะเวลาผ่อนชำระ หรือแม้แต่ขอทำ Haircut ได้ หากตกลงกันได้ก็จะทำสัญญาประนีประนอมยอมความหน้าศาล แต่หากคุณไม่ไปศาล ศาลจะพิจารณาพิพากษาฝ่ายเดียวตามที่เจ้าหนี้ฟ้อง ซึ่งจะทำให้คุณเสียสิทธิในการเจรจาต่อรองทั้งหมด และนำไปสู่กระบวนการบังคับคดี อายัดเงินเดือน หรือยึดทรัพย์ในขั้นตอนต่อไป

คำถามที่พบบ่อย (FAQ)

เป็นหนี้บัตรเครดิตกี่ปีถึงจะหมดอายุความ?

คดีหนี้บัตรเครดิตมีอายุความ 2 ปี นับจากวันที่คุณชำระหนี้ครั้งสุดท้าย หรือนับจากวันที่คุณมีการทำหนังสือรับสภาพหนี้ อย่างไรก็ตาม แม้จะขาดอายุความไปแล้ว เจ้าหนี้ก็ยังสามารถยื่นฟ้องศาลได้ หากลูกหนี้ไม่ไปศาลเพื่อต่อสู้คดีในประเด็นเรื่องอายุความ ศาลก็อาจพิพากษาให้ลูกหนี้ต้องชำระหนี้ตามที่โจทก์ฟ้องได้

ไม่มีเงินก้อนสามารถขอทำ Haircut ได้หรือไม่?

สามารถทำได้ สถาบันการเงินหลายแห่งมีนโยบายให้ทำ Haircut แบบผ่อนชำระเป็นงวดๆ ได้ เช่น แบ่งจ่ายส่วนลดที่ตกลงกันไว้ภายใน 3-6 เดือน แต่โดยปกติแล้ว ส่วนลดที่จะได้รับอาจจะน้อยกว่าการมีเงินก้อนมาปิดบัญชีในงวดเดียว

การรวมหนี้ทำให้เสียประวัติในเครดิตบูโรหรือไม่?

หากคุณทำการขอสินเชื่อเพื่อรวมหนี้ในขณะที่สถานะบัญชีปกติ (ยังไม่เคยผิดนัดชำระ) การกระทำนี้จะไม่ทำให้เสียประวัติเครดิตใดๆ ทั้งสิ้น ในทางกลับกัน มันจะช่วยรักษาประวัติเครดิตของคุณให้สวยงาม เพราะคุณสามารถชำระค่างวดของสินเชื่อก้อนใหม่ได้อย่างตรงเวลา

เงินเดือนเท่าไหร่ถึงจะรอดจากการถูกอายัดเมื่อแพ้คดี?

ตามกฎหมายบังคับคดีฉบับปัจจุบัน หากลูกหนี้เป็นพนักงานบริษัทเอกชน เงินเดือนในส่วนที่ไม่เกิน 20,000 บาท จะได้รับการคุ้มครองไม่ให้ถูกอายัด แต่หากมีเงินเดือนเกิน 20,000 บาท ส่วนที่เกินมาจะถูกอายัดได้ 30% ของยอดเงินเดือนทั้งหมด (สำหรับข้าราชการจะไม่สามารถอายัดเงินเดือนได้ แต่สามารถอายัดทรัพย์สินอื่นได้)